特集TOP INTERVIEW

当期(2023年12月期)の業績について教えてください。

売上高、利益ともに前期(2022年12月期)から増加し、売上高は3期連続で過去最高を更新しました。

当期の当社グループの売上高は、前期と比較して6.6%増加の35,403百万円となりました。パソコンやスマートフォンなどのコンシューマ製品の需要減速の影響を受け、メモリ製品やロジック製品であるフラッシュメモリコントローラの受託量が減少しましたが、同じくロジック製品である車載向けの受託量が堅調に推移し、5G基地局向け、サーバー用CPU・GPUの受託量が増加したことに加え、円安進行によって、TPW※の業績を連結する際の外貨換算額が増加したことも売上高の増加に繋がりました。

一方、費用は、電力の基本料金の値上げや、TPWが事業を行っている台湾において、夏季割増価格の適用期間が拡大したことによる電力料金の増加などがあったため、前期よりも増加しました。

これらの結果、前期と比較して、営業利益は5.1%増加し7,188百万円、経常利益は0.9%増加し7,411百万円となりました。親会社株主に帰属する当期純利益は、固定資産売却益の計上などにより、前期と比較して30.6%増加し、4,094百万円となりました。

※TPW=当社子会社 TeraPower Technology Inc.(所在:台湾)2024年12月期の見通しを教えてください。

一旦、第1四半期に調整局面を迎えますが、2023年12月期比で増収増益を目指します。

当社グループの2024年第1四半期は、一部顧客の在庫調整の影響を受けて売上高が減少し、各種費用の減少が売上高の減少を補うことができず、売上高、利益ともに2023年第4四半期より減少すると見込んでいます。しかし、第1四半期を底に、第2四半期は車載向けをはじめとして受託量が増加し、売上高、利益ともに回復すると見込んでおり、2024年12月期においても、2023年12月期からの増収増益を目指してまいります。

今後の戦略、方針はありますか。

2024年は業績を伸ばしつつ、2025年以降の成長の土台作りの年にしたいと考えています。

当社グループは、これまで取り組んできた、車載向け分野とAIやセンサなどの先端分野の両立、PTI※グループとの連携によるターンキービジネスの推進、ファイナルテストの拡大などは継続しつつ、2024年は、パワーデバイス分野へアプローチしていきたいと考えています。

また、世界中の半導体工場の新設による前工程の生産能力の拡大に対して、九州事業所とTPWの双方でクリーンルーム増床を行っています。

これらの施策に加え、工場内でのAI技術の活用やロボティクス化の推進により、生産効率の向上にも取り組んでいきます。

上述したとおり、2024年第1四半期は一旦調整局面を迎えますが、2024年第2四半期には回復基調に転じる見込みです。また、中長期的な成長が見込まれている半導体市場において、これらの取り組みを成長の土台とし、今後のさらなる業績向上に繋げたいと考えております。

※PTI=当社親会社 Powertech Technology Inc.(所在:台湾)株主のみなさまに向けてメッセージをお願いいたします。

株主のみなさまの日頃のご支援・ご厚情に、心より御礼申し上げます。

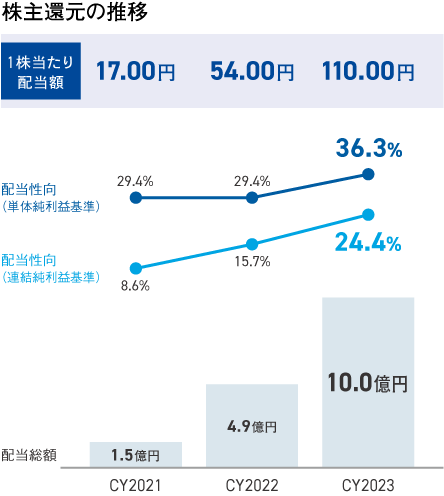

2021年12月期の初配当以降、順調に業績を伸ばし、継続的に増配をすることができました。配当の額については、「当面は、単体の当期純利益の30%程度の額を前提とし、将来的には、連結当期純利益(親会社株主に帰属する当期純利益)の30%を基準とし、決定する」こととしておりますが、2023年12月期は、連結当期純利益基準への移行を見据え、単体当期純利益の36.3%である1株当たり110円の配当を実施いたしました。

今後も、事業の一層の拡大と企業価値の向上、株主還元に努めてまいりますので、引き続きご支援を賜りますようお願い申し上げます。

特集バックナンバー

- [2026年3月掲載] TOP INTERVIEW

- [2025年3月掲載] TOP INTERVIEW

- [2024年3月掲載] TOP INTERVIEW

- [2023年3月掲載] TOP INTERVIEW

- [2022年3月掲載] TOP INTERVIEW

- [2021年3月掲載] TOP INTERVIEW

- [2020年3月掲載] 横山社長に聞く

- [2019年3月掲載] 新たなステージに向かうテラプローブのテストビジネス

- [2018年3月掲載] テラプローブのビジネスの特徴

- [2017年6月掲載] 渡辺社長に聞く

- [2016年6月掲載] テラプローブの事業紹介

- [2015年12月掲載] テラプローブ 10年の軌跡

- [2015年6月掲載] 九州事業所から見るシステムLSI事業のテストビジネスの取り組み

- [2014年12月掲載] TeraFaces™(顔認証ソフトウェア・ライブラリ)とは